时间: 2023-09-13 17:25:48 | 作者: 产品中心

全球农化种子市场是个高度集中的市场。在2013年,6大农化巨头占领了 75%以上的农药市场,60%以上的商业种子市场。但受宏观和行业因素影响,这个行业 2015 年又风起云涌。

2015年5月、6月和8月孟山都(Monsanto)三次出价意图收购先正达。同年11月份美国杜邦(DuPont)和陶氏(Dow)宣布合并然后分拆出农化巨头科迪华(Corteva)。在先正达被中国化工收购后,2016年孟山都反被德国的拜耳(Bayer)收购。2014年存在的六大农化巨头只有巴斯夫没有参与,全球农化巨头变为4家。

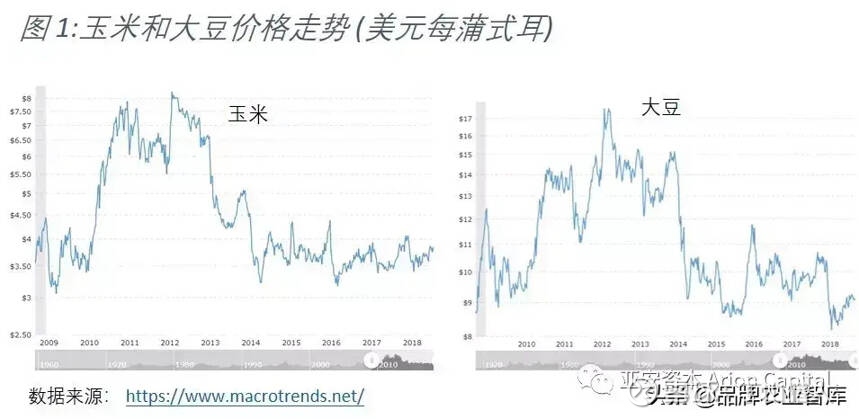

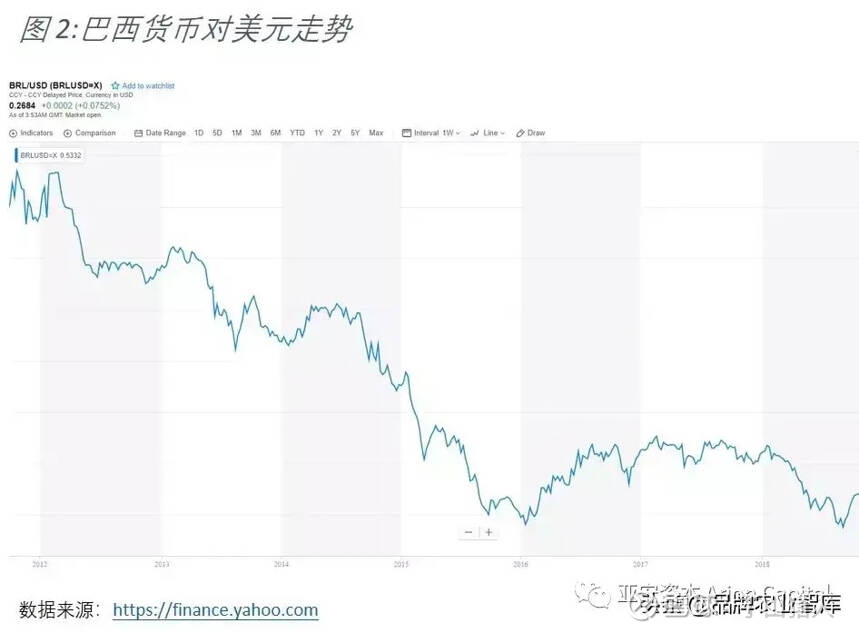

这个并购的主要背景是农产品价格2012-13年一下子就下降(见图1),新兴国家特别是巴西经济动荡货币贬值(见图2),农场的利润下降造成农场对农用物资的使用下降。2015年全球农化市场总销售额下降近10%,2016年下降2-3%,对世界农化公司利润带来很大冲击。

而在供给端,农化公司的专利纷纷到期(见图3),给农化公司的盈利也带来了冲击。而研发新的活性成分的成本一直上升。农化行业研究公司Philipps McDougal在2016年估计2010年以来每一种新的农药化学成分的开发成本近3亿美元,而且耗时10年以上。监管注册(registration)成本就需要 1亿美元。在这个背景下,农化企业抱团取暖,合并以降低管理成本,一同承担研发经费就成了一个趋势。另外,这一些企业都是上市公司,财务投资为主的股东们看到了合并能带来的经济效应,也给管理层压力促成合并。

先正达虽然是1999年才成立,但历史由来已久。其前身是英国的帝国化学工业(Imperial Chemical Industries,ICI)。在很长时间内,ICI 曾是英国最大的制造企业。ICI 历史也很久远,是19世纪成立的英国染料、诺贝尔炸药等4家化工公司在1926年合并成立的公司。

1993年 ICI将制药和农化公司分离出来成立捷利康集团(Zeneca),1999年捷利康集团与瑞典的阿斯特拉(Astra)合并,成为大型药企阿斯利康(AstraZeneca)。随后,阿斯利康和瑞士药企若华(Novartis)将旗下的农化部门合并,成立先正达,并把总部设在瑞士的巴塞尔。

先正达业务由两部分所组成,四分之三左右是农药为核心的农化业务,别的部分是种子业务,包括转基因种子。

直到2016年拜耳收购孟山都,先正达一直是农化行业的领头羊。2018年先正达农药销售额为100亿美元,而且在除草剂,杀菌剂,杀虫剂和种子保护方面都有很强的市场占有率,总体市场占有率近20%。产品多样化,不像孟山都的农化产品集中在转基因相关的除草剂上。

上面提到,农药产品的开发成本很高,在这个成本影响下,全球能有资金搞研发新的农药化学成分的企业屈指可数。先正达保持了其历史以来的创新能力。但先正达并不是每天都发明新的化学成分。全世界每年也只有几个新的活性成分被研究出来。与2011年比, 到2017年6年的时间内,先正达2017年年报里披露的基本的产品[注i] 属于新产品的只有:

除草剂Acuron:先正达2015年登记了新成分 bicyclopyrone 并以此为基础开发了新的除草剂 Acruon(与另外3种现有成分混合)。

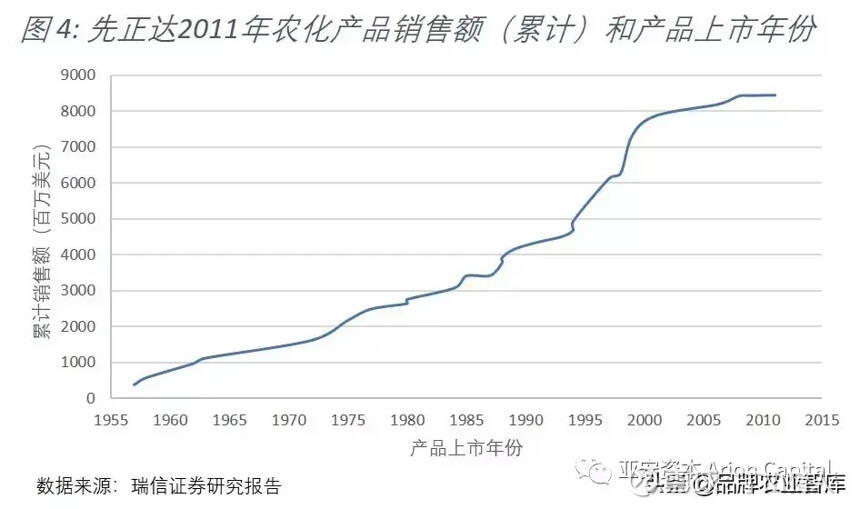

由于专利部分有时间限制,先正达的农药产品中,不到一半有专利保护。根据2013年1月17日瑞信发表的对先正达的股票研究报告数据(见图4),我们大家可以看到,按销售额计算,在2011年年底这个时点看,先正达绝大多数的的农化产品都是2000年前上市的,大部分销售的产品是非专利产品。

这个问题不是只有先正达独有的。全球农药行业整体现在有大约600种活性成分,大多的活性成分都已经专利过期。先正达的市场位置依靠的是对活性成分的再配方(reformulation)和品牌(branding)。先正达每年推出几十种再配方,不断更新其产品,提高产品效果,替代出现抗药现象的产品。这方面反应了其 R&D 能力(每年R&D 占销售额10%左右)。再配方也给先正达提供了延长专利保护的办法 – 当活性成分专利到期后,该活性成分的重新配方可能带来新的专利或商业机密保护。再配方的成本也低很多,每种再配方的开发成本在几百万美金到几千万美金不等。另外,先正达有生产成本优势和营销技术,加上创新研发和配方能力,它一直保持着市场份额。

所以不受专利保护的产品(至少在国外)不一定很快会被非专利生产商替代,其拳头产品之一杀菌剂嘧菌酯azoxystrobin(先正达品牌为Amistar)是一个很好的例子。嘧菌酯具有广泛的杀菌谱,预防作用好,也具有治疗活性,是全球杀菌剂市场的领袖产品,1997年由先正达的前身捷利康开发上市。这个产品给先正达带来10%多的销售额。但这个产品专利2010年开始在各个地区到期,但先正达仍然每年有10多亿美元的销售额。虽然非专利产品带来了竞争压力,先正达通过进一步开发嘧菌酯的复配产品来减缓这些影响,尤其是开发了与吡唑萘菌胺(isopyrazam)的复配产品Reflect Xtra,与上面提到的复方产品Elatus等。Elatus是个数亿美元销售额的有专利的拳头产品,已于2014年开始在巴西等国家登记和上市,用于大豆,使得嘧菌酯类产品销售额又有大规模上升。

先正达另外一个拳头产品是杀虫剂噻虫嗪thiamethoxam (先正达品牌包括Actara和Cruiser),销售额也超过10亿美元。这个产品在1999年上市,2013年专利到期,其在市场的竞争能力很大来自其化学混合制剂的技术能力。

除草剂中,臭名远扬的百草枯(先正达品牌Paraquat)是先正达前身ICI在1962年就开始注册销售的产品,它仍然是世界上用量第二大的除草剂。虽然专利早已经过期[注ii],先正达的生产成本优势保证了占有相当的市场份额,销售量4亿美元(2011年)。莫多草(Metolachlor)是1975年上市的产品,主要对杂草起作用,早已有非专利产品参与竞争,但由于先正达合成了低剂量的isomer s-metachlor,其产品保持了竞争能力, 销售量还在5亿美元以上(2011年)。

但在种子业务上,先正达排名第三,而且与排名前2的孟山都和杜邦农业差距很大。

孟山都的玉米和大豆转基因种子业务2017年销售额为90亿美元,是其146亿美元总销售额的主要来源。而且由于种子的专利等保护措施,种子业务的利润率比农化业务要高不少。孟山都2017年的总收入与先正达差不多,但从 EBITDA 看,孟山都2017年为40亿美金(EBITDA 利润率27.4%),比先正达的26亿美金(EBITDA利润率20.6%)高出很多。孟山都企业价值相对也高很多(拜耳以660亿美金收购了孟山都)。

种子市场里最重要的玉米和大豆市场里,孟山都和杜邦的市场份额占有绝对优势,先正达是较小的玩家,只有5%的玉米市场和9%的大豆市场份额。近年上市的是其花了10多年开发的抗虫玉米种子Agrisure Viptera。但先正达可能显得有点急躁,玉米种子 Agrisure Viptera 也是引起先正达2018年赔偿美国农民15.1亿美元的产品。先正达在中国正式批准进口该转基因产品前就宣称中国会批准该产品。2010年到2012年中国没有正式批准该产品,但美国该品种玉米出口到中国没有被中国海关卡住。2013年该玉米出口时被中国海关拒收,造成美国玉米价格下跌,给美国农民带来几十亿美元的损失,但当先正达需要赔偿的时候买单的已经是中国股东了。中国在2014年第四季度才正式批准了这个转基因产品。先正达还开发了转基因玉米种子Duracade(抵抗玉米根虫)、玉米种子Enogen (专为生产生物乙醇的玉米种子等。Enogen玉米自带alpha amylase酶,使得生物乙醇的生产降低水、能源和化学增加物的成本)。

大豆方面先正达缺乏自己的主打转基因技术,采用的是孟山都的抗除草剂草甘膦的Roundup Ready 技术和与拜耳的抗除草剂草铵膦技术合作。

先正达的其他种子(蔬菜、其他大田作物)主要是非转基因产品,其技术在于使用基因分析技术来缩短育种周期数年。先正达在蔬菜种子上全球排名第二。

总体来说先正达的种子业务规模较小,大头的大豆还包括第三方授权的种子特性,内部开发的种子特性还在上升阶段。这可能是造成先正达的种子业务的EBITDA利润率较低的原因。CEO 傅文德(Erik Fyrwald)先生2019年1月22日在达沃斯接受Bloomberg采访时说种子业务还是其未来并购的第一选择。

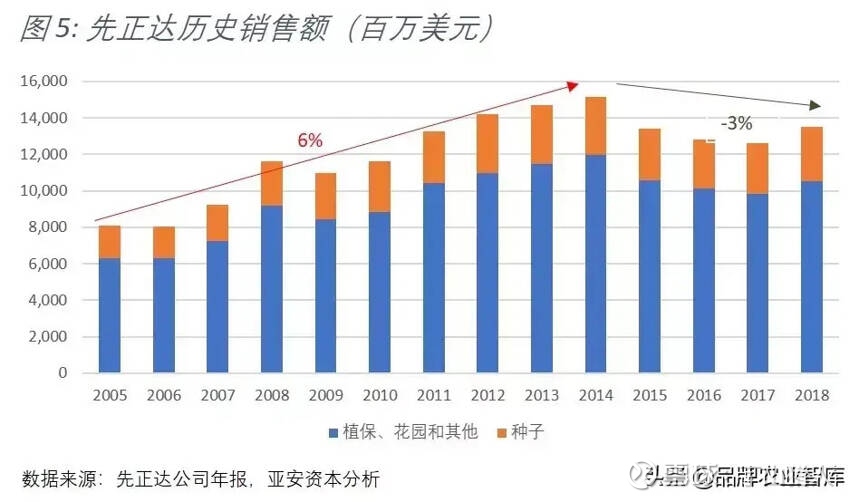

先正达在 2005-2014年这10年经历了黄金增长期,增长几乎翻番,每年增长率超过6%,而且大部分的增长是有机的,但前面说到,2014年以后,全球农化行业就增长乏力。先正达的过去4年更是每年平均下跌3%左右 (见图5)。

另外,2013年、2014年和过去的2018年销售增长也是在牺牲毛利润(Gross Profit / Revenue)的基础上带来的。总体来说,毛利润在2005年以来处于下降趋势,可能是其产品专利不断到期带来的压力。

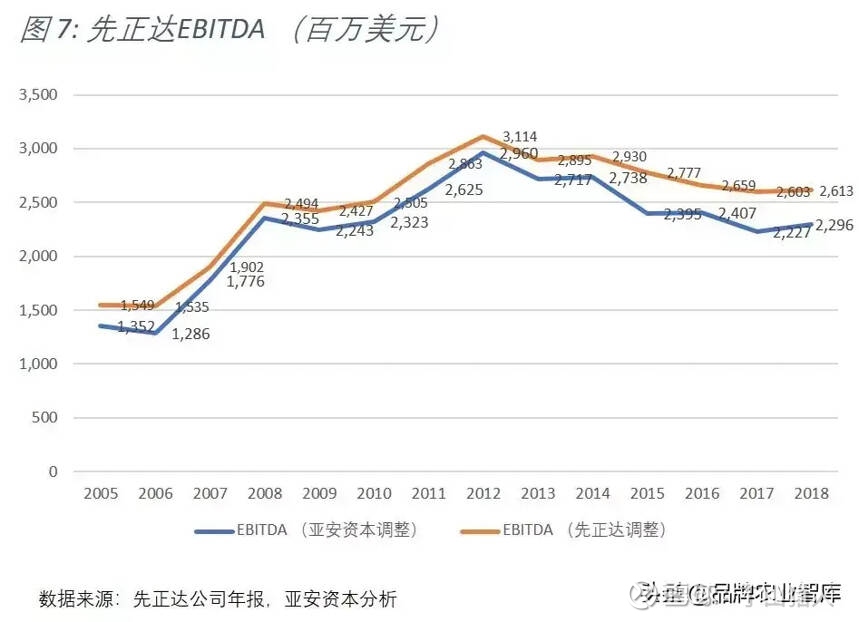

下面我们看 EBITDA。EBITDA 是运营利润加回上折旧和摊销成本。但计算没有严格定义,通常计算时都把一次性不会再发生的利润或者成本刨除。先正达计算 EBITDA时刨去了每年的重组费用,以及中国化工收购带来的额外员工股权支付成本。但先正达自从2000年合并以来,就不断内部重组和进行一定的外部并购。另外,公司的产品研发如果没有上市的潜力,就需要调整研发,带来重组成本,这个成本也是基本每年都发生(图8),是公司的常态。最后,2018年先正达的 EBITDA 计算还包括了 6千9百万美元的公司总部大楼的出售增值,应该刨除在外。我们的计算没有加回重组成本,但刨去了一次性的中国化工收购带来的成本,同时也剔除了先正达历年出售子公司和总部大楼带来的收入。

图7里能够正常的看到,由于2013年和14年的增长牺牲了毛利润,先正达的EBITDA (息税折旧摊销前利润)在2012年就达到了顶峰。按照我们的计算,先正达的 EBITDA 在2012年达到近30亿美元,但之后不断下降,如今只有23亿美元左右, 比最高点下降了22%。由于重组成本较大,我们的计算与先正达的计算相比区别不小,近年的EBITDA要低2-3亿美元。

按照我们的计算,先正达的EBITDA利润率最高点也就到21%(2012年),近年下降到17%(图9)。

先正达2014年推出加速运营优化(Accelerating Operational Leverage,AOL)计划,意图在支付10亿美金成本的基础上,通过四年的努力,在2018年达到每年成本节约10亿美金,并将 EBTIDA 利润率上升5%到25%左右。但从公司2018年的表现来看,不管用哪个计算定义,这个目标远远没有达到,EBTIDA 利润率在最近两年下降不少,比AOL计划开始前还低。

先正达在2015年6月拒绝孟山都的并购时说 [注iii],孟山都的出价不仅仅低于先正达和孟山都合并带来的价值,也低于先正达单独的价值,因为先正达认为其AOL计划和作物整合解决方案(Integrated Crop Strategy,ICS)会将大幅增加其盈利,EBITDA 利润率在2018年增加到24-26%。孟山都给先正达的收购函 [注iv] 中写道,他们认为,将先正达现有的种子业务全部出售,而将先正达的农化业务与孟山都的种子业务联合,会将先正达的ICS大大提速。这个强强联合有其逻辑的正确的地方。先正达过去3年的发展也反应了其自身种子业务不强,其作物整合解决方案对用户的吸引力有限, AOL 计划降低成本来提升业绩也一样比较乏力。

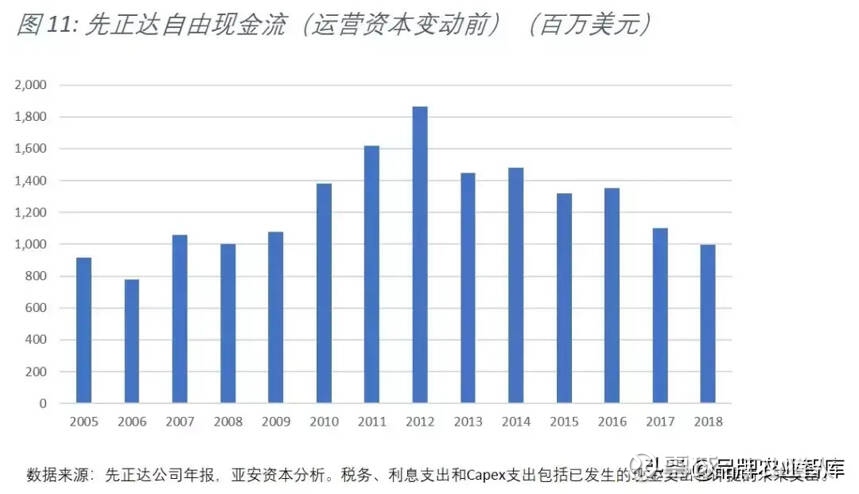

评价一个公司的造血能力是自由现金流。我们这里先看运营资本(working capital)变动前的自由现金流。以下分析使用了我们调整过的 EBITDA 计算。

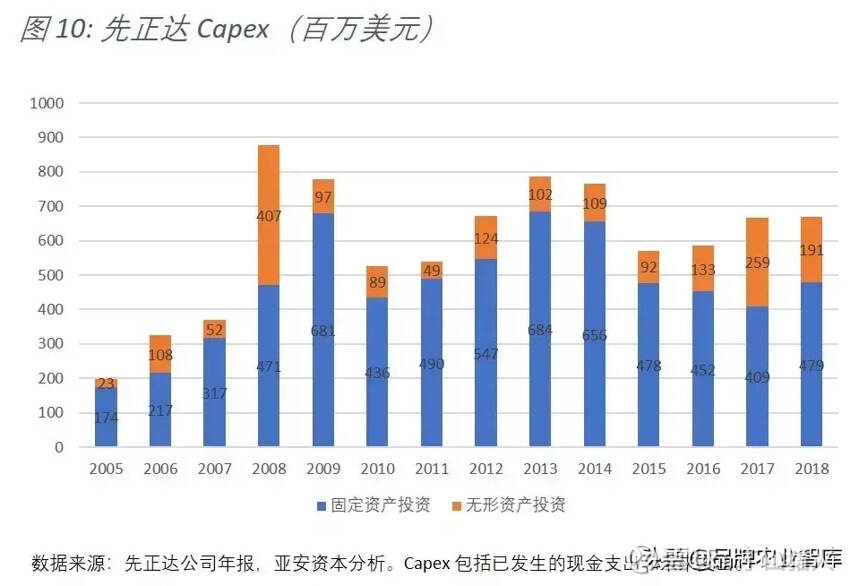

运营资本变动前自由现金流比较简单的计算是 EBITDA 刨除利息,税务支出和资本支出(Capex)。先正达在新厂房投资、无形资产投资(不包括外部公司并购)等方面,每年的投资额都不小,2018年在7亿美元左右(图10)。

再加上支付利息和税收后,先正达的现金造血能力已经从2012年的19亿美金下降到现在的每年10亿美金左右(图11)。

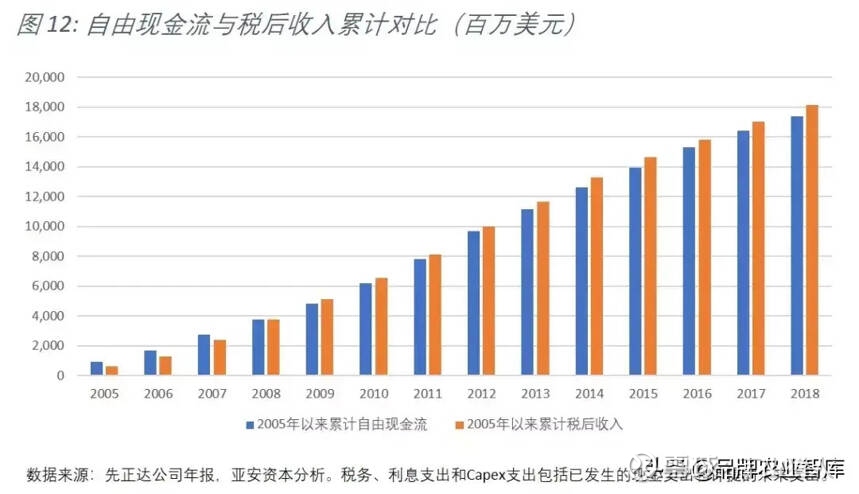

我们计算的自由现金流(运营资本变动前)和公司的税后近收入相当(图12)。这一方面印证了我们的计算,另外也反应了先正达公司现金流的质量一直很高的特点。

现金流用于分红和投资前,还需要考虑运营资本变动。先正达在2005到2014年10年间,运营资本扩张了近30亿美金,主要反应了其销售额扩大带来的库存扩大。但过去4年,虽然销售额下降了,应收账款和应付账款都还在扩张,库存还略微上升,反应了销售可能有一定压力,运营资本的优化比较难实现。

按以上的分析,在不增加公司债务的情况下,不考虑先正达出售大楼等资产或获得其他的特殊一次性收入和支出,现在先正达股东每年能够动用的现金流也就在10亿美金左右。

中国化工并购后,公司需要花钱的地方很多,这也可能是先正达在2018年出售了总部两个大楼获得1亿多美元资金,2019年还要继续出售剩下的1.4亿美金大楼的原因。2017年交割给中国化工后,先正达的大规模现金支出包括:

给美国农民关于玉米种子的15.1亿美金赔偿(主要部分11亿美元在2019年支付),

这总共85.6亿美金的现金支出将先正达的净债务扩大了很多。2018年4月,先正达发行了47亿美金的债权, 平均成本在4.6%。先正达2018年报测算公司净债务(金融债权减去现金和可变现的金融投资产品)为63亿美金。但这个测算不包括公司的20多亿美金的拨备。这20多亿美金的拨备里有11亿是给美国农民的剩余赔款,在2019年是肯定需要支付的,4亿多美金是公司员工退休金亏空,总是要补上的。把这些加入后,先正达2018年底的净债务是83亿美金左右。公司在2018年底的有息债务是81亿美金。但如果算上马上就要支付的11亿美金美国农民赔偿款(大概率需要通过债务来付出),有息债务是92亿美金。这些都不包括将要发的9亿美元股东分红。见图14。

可能受到到行业大洗牌和不断被出价收购的影响,除了收购中粮国际的Nidera 种子业务外,先正达2015年到2017年没有任何并购。上面提到,先正达CEO傅文德公开表示希望收购种子业务。但是,未来先正达的现金流如何平衡股东的分红需求和自身发展并购需求?

另外,留点现金应对没有预测到的不利情况也是需要的。农化行业的官司不少,2018年孟山都被要求赔偿2.9亿美元给一位使用过其草甘膦除草剂的癌症患者。先正达也不例外。虽然先正达赔偿了美国农民15.1亿美元,但可能被同期影响的加拿大农民还没有得到赔偿,同一玉米种子事件美国还有不少大型粮商在起诉先正达。加拿大蜂农在起诉先正达的杀虫剂伤害了其蜜蜂。另外,有个人起诉先正达的百草枯造成帕金森症,阿特拉津农药污染了水源引起婴儿天生缺陷。这些起诉方有要求明确赔偿的金额总共8亿美金。先正达在巴西还把税务部门起诉并要求付税1亿美元。虽然先正达已经被法庭判决要求支付,但其正在上诉,并没有拨备这笔款项。

先正达支付中国化工47亿美金红利后,公司的有形净资产已经为0,抗风险能力降低很多,维持和增强其现金造血能力非常重要。农化行业近年行业格局大变,竞争激烈,不能走到“屋漏偏逢连夜雨”的处境。

中国化工在2016年2月3日宣布以每股465美元,加上允许公司总共发放每股16瑞郎的红利的价格要约收购先正达。先正达一共有92,945,649股。所以除红利外,总收购价格约为430亿美元。16瑞郎的红利相当于考虑了一年半的审批时间(先正达之前年份也发放过每股11瑞郎红利)。

这个价格如果包括红利大约490瑞郎,与孟山都在2015年8月出的最后价格 470瑞郎略高4%。但在孟山都2015年5月出价前,和孟山都15年8月放弃收购后,先正达的股价都在310瑞郎左右。中国化工收购先正达的溢价超过50%,接近60%。另外,孟山都收购先正达支付的现金不到一半价格,其余部分为股票。孟山都如果收购先正达成功,先正达的高管基本都要出局。另外,孟山都收购先正达可能有更大的反垄断审批难度。先正达拒绝了孟山都以后,给中国化工带来了机会。先正达前 CEO Mike Mack因为没有和重要股东商议就拒绝孟山都的出价带来不少股东不满,在15年10月份被迫辞职。在这个背景下,中国化工的全现金和有吸引力的价格让先正达的董事会和管理层很难拒绝谈判 – 先正达董事会与中国化工的一个重要谈判焦点是中国化工如何支付这个价格。

按照公司官方计算的 EBITDA,中国化工收购先正达的总体价格为17.2x EV/EBITDA。但如果按照我们定义计算的EBITDA,总体价格为19.9x。公司没受并购干扰的日常股价下(310瑞郎),公司的 EV/EBITDA 在11x 到13x(按照我们或者公司计算),市盈率在20x多点,属于同等企业正常水平。

中国化工和先正达的并购没有明确的整合和成本协同,我们很难计算整合带来的 EBITDA 提升。相比之下,拜耳宣布收购孟山都的主要目的是为了成本协同。这笔收购价格为660亿美金,孟山都当时的前12个月EBITDA 在35.5亿美金左右,价格为18.6x,价格也不菲。但由于都是国际农化巨头,拜耳和孟山都业务协同潜力非常大。整合方面,拜耳在并购宣布时预计成本可以节约12亿美金,销售利润可以增加3亿美金,整体的协同效益在合并3年后可以提升EBITDA 15亿美金。在协同的基础上,拜耳付出的价格是13x EBITDA。到2018年6月交易交割时,拜耳收购孟山都的价格降为 625亿美金,而孟山都的前12个月EBITDA 也上升为41.7亿美金。拜耳重新预测协同效益为12亿美金,总体并购带来的EBITDA 为53.7美金,并购的EV/EBITDA价格大幅下降到11.6x。成本协同的并购逻辑也是孟山都试图收购先正达的主要原因。

按照2018年的全年 EBITDA,中国化工收购先正达的价格已经上升到21x EV/EBITDA。即使使用公司自己定义计算的EBITDA数据,去除出售总部的收入后,价格为 19倍 EV/EBITDA,也是比较高。中国化工收购先正达主要用的是债务融资。这较高的 EV/EBITDA 意味着,收购股东有着很大的利息支付压力。

收购资金方案依赖了可短暂延长的1年期过桥贷款,需要转化为一个长期的资金方案。除2017年5月发行的200多亿美元永续债之外,中国化工从2017年7月开始还发行了100多亿的海外债务来偿还上面的过桥贷款,总共融资319亿美金。另外,先正达在2018年支付了中国化工47亿美金红利以偿还过桥贷款。这样,为了到达432亿美元总收购资金,中国化工还需66亿美金的其他资金来源。在2015-2017年度及2018年1-6月,中国化工的净利润分别为 -7.47亿元、28.31亿元、-6.05亿元和-8.70亿元(人民币),总体总利润几乎接近持平。所以剩余的 66亿美金要不靠发行新股募资,要不靠贷款。截止2018年3月31日,中国化工的股东所有者权益还是138亿人民币,相对2016年没有增加反而下降。少数股东权益增加了210亿美金,反应了发行的206亿美金永久型债。所以大概率下,这66亿美金也是依靠债务融资。

这些债务的总体利息成本在12.5亿美金。如果增加66亿美金的债务,也用3.9%的平均成本,中国化工为了先正达并购需要支付的利息成本大约为15亿美金。这个成本远远高于先正达现在能支付的红利。

先正达过往的红利支付政策是每年利润的65%左右。如果先正达的可持续利润在10-11亿美金,先正达只能支付红利7亿美金左右,不到中国化工可能需要支付的利息的一半。在这样的情形下,中国化工的永久债的持有人(中国银行、国新和兴业)是否能拿到利息,还是变成无分红的股东就是个问题了。

在这些承诺下, 先正达把中国化工看作一个财务投资者。2017年3月CEO 傅文德接受采访称,先正达有个有实力和长期意愿的财务股东,对公司很好(It’s nice to have a financial owner with capacity and commitment to the long term)。他预期公司在内部投资和在中国的并购投资会上升。2019年1月傅文德接受Bloomberg采访时也强调了中国化工是财务投资。

但战略意义不能停留在理论。从理论上说,先正达即使不被中国化工并购,它有可能继续为中国提供先进技术,包括关键的种子技术,因为它有利可图。所以,看项目是否成功,还是要看项目投资后,有哪些具体整合协同的地方,如何实现协同,如何克服文化差异等困难等等关键问题。这里,我们先要看看中国的农药和种子市场。

中国是世界上最大的农药生产国,中国能生产600多种原药,1000多种制剂(中国农药工业协会)。根据国家统计局统计,中国每年生产农药300多万吨。联合国粮农组织 FAO 统计[注vi],2016年全球使用农药为4百万吨(折成原药),中国使用量为180万吨,占世界近一半。

除了少数的专利保护有效期内的产品,主要农药的原药在中国都有大量生产。农药的领军代表性产品,比如除草剂里的草甘膦、草铵膦、百草枯和麦草畏,杀虫剂里的新烟碱类吡虫啉和拟除虫菊酯,杀菌剂里的吡唑醚菌酯、代森锰锌和百菌清,在中国都有大量生产,产能大部分在中国。

农药是重污染行业之一,而发达国家环保成本高。这样其原药生产很大部分转到中国。中国是农药出口大国 [注vi]。2017年中国农药原药出口量达到50万吨左右,制剂出口近100万吨。出口的收入是可观的,2017年中国出口农药近70亿美元,其中原药为38亿美元,制剂30多亿美元。而进口农药仅为4亿美元。

中国出口的代表性原药为除草剂草甘膦和百草枯,杀虫剂吡虫啉,杀菌剂百菌清,占总出口近30%。最大的出口产品是草甘膦(主要出口美洲)。由于可以与抗草甘膦的转基因种子配套使用,草甘膦是除草剂全球排名第一的除草剂,销售额占所有农药销量10%强。中国的草甘膦产能占世界近80%,每年出口近30万吨。

但中国的原药企业以生产无专利或专利到期的仿制药为主,原创性研发能力弱。另外,企业众多(500多家企业),产品同质化和低端化严重,竞争激烈,原药生产企业的利润率较低。

原药是未经加工的高含量农药,是农药产品的有效成分,但单位面积上需用农药原药量极少,加上大多数原药不溶于水,必须将原药加工成农药制剂,提高分散性后才能有效、经济、安全地使用。农药制剂就是把原药与助剂化合物混合而成。中国虽然是农药生产大国和原药出口大国,但在直接使用的农药制剂上,相比国际市场中国还是比较落后的。

制剂的配置一方面需要上游助剂化合物的开发,但中国比较缺乏专利化合物,中国目前所生产的助剂大部分为乳化剂,而润湿剂、分散剂、粘着剂、解毒剂、安全剂及增效剂等品种少。制剂的配置另一方面需要农药企业不断根据抗药性和市场需要进行精细研发和生物试验,提高制剂的有效性和安全性。但进行研发有成本和周期又较长。这两个因素造成中国的制剂产品与国际巨头还有不少差距。农业部2015年12月公布数据表明中国农药平均利用率仅为36.6%,这造成大部分农田土地不同程度受到污染。利用率不高与产品低质同质化严重。市场以低价竞争为主,企业和产品品牌较弱。中国有1500家制剂企业,农药制剂行业的龙头企业诺普信也就只有4%的市场份额(20亿人民币左右的销售额)。南方农村报2016年12月关于农药制剂的文章中报道了一些专家观点[注vii]。中国农业大学理学院应用化学系教授杜凤沛指出,目前中国农药制剂行业相对落后,在配方研发、加工设备、工艺水平和最终产品上与跨国公司有较大差距。该文章观点认为,国内多数农药企业还在走营销制胜的老路子。农药制剂的过程对环境污染较小,附加价值大。从农药行业来说,制剂研发和创新更加关乎到中国农药企业的下一步发展。

相比原药,由于附加值更高,农药制剂剂型的改造可能更容易且更值得投入。但这个不是一天能解决的问题,由于中国农业以散户为主,经济承担能力有限,偏向廉价产品,农药制剂的生产工艺和技术标准偏低,大部分的制剂由配制过程相当容易廉价的乳油剂和可湿性粉剂为主。虽然配置成本低,但乳油剂的甲苯和二甲苯对环境造成污染,增加毒性。

就拿比较先进的污染较小的水分散粒剂(包括干悬浮剂等)产品来说,这类制剂的很多专利(孟山都等)在2007年左右就过期了。中国也在2000年前后也加大了研发投入,已经有几百种水分散粒剂品种。但水分散粒剂研制和生产所带来的成本高,开发周期长,对生产工艺的精度要求严格,对工人的技术要求也高。虽然没有技术壁垒,但有成本障碍,其成本可能增加一倍。

中国农药制剂市场可能存在一个劣币驱逐良币,需要政府加强监管力度。中国农药和农产品的监管标准和力度还大大低于国际标准。拿最终农产品来言,2014欧盟的农残法规与同期的中国农残法规比较,欧盟标准对农食产品中的农药残留限值大大低于中国的国家标准规定限值。例如,欧盟标准对油料大豆中甲羧除草醚的含量要求为中国国家标准的五分之一,菜用大豆则为十分之一。毋庸赘言,欧盟和美国对农药的登记管理也非常严格,以风险管理为原则,加上农药残留发展,其监管贯彻整个“从农田到餐桌”的供应链。

中国的监管力度也在加强。2017年6月开始实施的《农药管理条例》把农药的主管部门改为农业部,避免重复审批、管理分散的问题,同时取消了门槛较低的临时登记,加大农药销售和使用的监管,提高违法成本。

但加大监管力度势必增加农药的成本。中国农业的整体成本大大高于美国(见图19)。在这个大宏观环境下,如果监管加强,农民的成本会提高,市场上逃避监管的现象也可能会更多,对监管的能力和成本要求也很高。

农业制剂质量技术欠缺的问题,和中国农业整体成本和发展水平相关。如果整体农业通过机械化和规模生产变强,随着市场需求和监管要求的提高,我们认为中国农药制剂水平应该能很快跟上。

中国农业的两个重要发展方向是降低人力成本和提高种子效率。前者受到中国人口和农田地域分布的格局限制,而后者可能是中国化工收购先正达的核心考虑之一。

总体而言,中国的种业也有大而不强的特点。中国种子市场销售额2016年为1,230亿人民币,占世界20%左右,但有3000多家企业竞争,2016年前10名公司的商品种子市场占有率仅为17%,前50名为35% [注viii]。

中国种子自从2000年开始放开后,种子的商品化提高很多,吸收了不少国际先进的种子,作物产量也得到很大提高。但中国的种子市场价格偏低,大量存在低价低质的种子存在和套牌、倒卖种子的行为。这一方面伤害了农民的长期经济利益,另一方面严重打击了企业的盈利能力和研发积极性。虽然种子市场化已有十多年的时间,行业研发投入严重不足。目前大部分公司的经营销售公司,真正有育种研发能力的比较少。比如目前市场上占有率最高的玉米种子品种如郑单958、先玉335等,都不是参与品种推广的公司自己育成的品种。而即使有研发能力的公司,也由于种质资源、育种方法、育种人才等各方面的限制,育种能力有限。这样企业很难做强做大。

单个作物方面 [注ix],只有杂交水稻种子市场集中度高一点,隆平高科市场占有率为21%,前4名为35%。而另外一个重要种子市场杂交玉米种子,登海种业市场占有率为10%,前4名为仅17%。

究其原因,法规制度不完善,行业监管体系不健全,对知识产权保护不到位可能是个重要因素。虽然政府早在2000年出台了《种子法》,并且在2016年1月1日新《种子法》开始实施之后又制定了一系列相关法规制度,但中国还没有建立有效的种子行业监督机制,政府的执行力也有待提高。最典型的例子就是玉米种子中最为畅销的先玉335,行业内的说法是套牌种子的制种数量比正品种子还多,在假冒“先玉335”低价倾销的冲击之下,其销售“神话”也宣告结束。。这严重的影响了品种权所有者和经销商的商业利益和研发新品种的积极性。另外,品种审定、良种补贴等政府扶持政策可能鼓励了一些不够优秀的种子,妨碍了真正好种子的推广。

但在这个行业背景下,改革开发以来40年中国种子的行业技术仍然有了很大提高。国内的自有技术开发和利用国际的先进技术方面都有很大的发展。

非转基因的杂交玉米上,中国一直得力于杂交美国玉米的基因。从70年末的第2代的中单2号到21世纪初的第六代先玉335,都有美国玉米基因的身影,特别是杜邦旗下先锋公司的玉米种子身影,先玉335上市前几年更是创造了销售神话(登海种业与杜邦合资)。先玉335对多种病害和玉米螟有一定抗性。3年推广后就占5%(近2千万亩)。凭借脱水快、丰产性好,出芽率高达95%左右,先玉335将单粒播的种植模式带进了中国市场,玉米的机械化种植水平大为提升。外企通过中外合资公司占据了中国种子市场约20%的份额。在中国玉米种子市场的占有份额大约在25%。先锋一家独大,占去了中国玉米种子市场大约20%的份额。中国玉米的另外一个主要种子郑单958是河南省农业科学院粮食作物研究所自主开发,但也有部分基因来自美国。

大豆原产于中国,食用大豆在蛋白含量等食用和外观品质方面存在一定优势。但加工油脂和动物饲料上,基本依赖大量进口美国和南美大豆,近90%大豆依赖进口。这些国家的大豆都是转基因技术,产量非常高。进口大豆的低价,以及国家对玉米价格的支持,造成中国农民种大豆的积极性大大降低,2015年种植大约1亿亩,不到玉米的20%,中国种植的大豆主要用于满足国内食用。由于国外的先进技术主要在转基因产品,中国注重自己研发杂交技术,推出的杂交中黄13种子增产的同时增加蛋白质含量,已经累计推广上亿亩 [注x]。

中国自身较强的种子技术应该是杂交水稻,领军人物是袁隆平,代表企业为以他名字冠名的隆平高科。中国的水稻亩产量世界上只排在美国后面,高于东南亚国家。

杂交小麦一直是个难题。近年中国也有新发展,技术在世界领先。被人称为“麦爸”的茹振钢创立了“中国二系杂交小麦技术体系”,京麦9号等种子让小麦增产20% [注xi]。

中国的棉花种子基本上是转基因。孟山都率先开发出了抗虫的转基因Bt 棉花。中国在吸收这个技术的基础上,也开发了自身的技术,并开始输出到其他国家。

从上面看到,在种子市场商品化和放开国际种子(除了没有放开转基因)10多年以来,中国的种子技术有了很大发展,并不是种子命脉完全被控制在他人手上。

中国种子与其他农业发达国家的主要区别是大豆和玉米等大田作物的转基因技术在中国没有上被采用。中国玉米的亩产量只有美国的60%左右,主要原因在于种子带来的不同。国内的技术路线主要是杂交技术,而美国是转基因技术。

转基因技术是特定生物体基因组中的某些基因片段转入另外一个生物的基因里进行重组,再从重组体中进行人工选育,从而获得具有问的表现特征的遗传性状的个体。转基因种子最著名的就是孟山都的抗草甘膦除草剂的转基因技术。这个技术是把对草甘膦有抵抗力的农杆菌的DNA转入大豆的作物基因里,使得作物对草甘膦有了抗体。这样,农田里可以使用草甘膦这个广谱除草剂,达到节约劳动力、高效除草的作用。

转基因作物在世界上和中国都有很大争议。但即使在转基因上,中国也已经做了很多投入。中国首先在大田生产上种植抗黄瓜花叶病毒转基因烟草,成为世界上第一个商品化种植转基因作物的国家。上面提到转基因棉花,中国技术也做的不错。目前国产转基因棉花品种市场占有率占95%以上,国外品种不足5%。2016年,《“十三五”国家科技创新规划》(下称《规划》)给出了转基因五年的发展目标,提出加大转基因玉米、大豆、棉花的研发力度,推进重大产品产业化。《财经》[注xii]报道中国累计投入了200亿科研,转基因科研实力排名高居全球第二。《科技日报》[注xiii]报道中国也有自主知识产权的转基因抗虫、耐除草剂玉米品系。只不过中国还没有决定是否放开转基因种植,这些技术无法推出商业化。

中国是否应该放开转基因技术,我们没有专业能力来评价。但如果中国有一天希望放开,最简单廉价的方式可能就是使用孟山都的第一代抗草甘膦技术(Roundup Ready)。这个第一代技术专利在2015年就已经过期,美国的小型种子公司都已经自己育种出售 [注xiv]。美洲的大面积种植历史和据报道的中国东北大面积非法转基因种植 [注xv] 能确定中国种植该产品也会增产,而且中国老百姓已经喝了不计其数的进口转基因大豆榨出的油,吃了无数的转基因大豆催肥的猪肉。据报道东北的非法转基因种植的种子来源于甘肃和新疆。这也说明,民间完全有生产专利过期的转基因种子的能力。中国农民的经济情况、种子和农药市场的过往历史可以让我们预期,如果放开转基因种子市场,廉价但好用的专利过期的产品可能最受喜爱,占领市场的第一因素可能是强大的营销而不是技术。这方面中国内生的企业的能力很强,国际巨头要赚钱还是会很难。

由于没有重叠业务的成本协同 [注xvi],中国化工并购先正达的逻辑主要是销售增长。据日本经济新闻报道 [注xvii],合并完成后,中国化工希望 5年-10年内在中国和新兴市场国家再造一个先正达,销售额翻一番。先正达在巴西等新兴国家已经有很大的市场,新兴国家的收入已经占先正达一半以上。中国市场的发展应该是这一目标的重点。另外,路透社报道,中国化工表示种子是先正达业务5到10年翻番的主要跳板 [注xviii]。

《财经》在2017年7月的相关报道里采访了业内人士。业内人士认为,中国化工与先正达具有很强的互补性。中国化工2016年完成了对世界最大的仿制药生产商安道麦(ADAMA)公司的收购,农药资产多为原药生产厂。此次收购的先正达是全球最具实力的专利药生产商,所以通过收购先正达后,中国化工拥有了一个完整的农药产业链。此外,中国化工没有种子业务,先正达的种子业务可以弥补这个空白。

这些战略层面的考虑比较难量化,因为上面分析表明,先正达虽然是唯一的几个能开发原药的农化公司,其大部分产品是非专利或者专利过期产品。先正达的种子产业也不是最强。

附:依据招股说明书,先正达2020年度~2022年度,先正达的营收分别为1587.79亿元、1817.51亿元、2248.45亿元,归母净利润分别为45.39亿元、42.84亿元、78.64亿元。2022年实现盈利收入334亿美元,同比增长19%。全年EBITDA(税息折旧及摊销前利润)增长20%,达到56亿美元,创下历史上最新的记录,该数据较上一年增加10亿美元。

根据该公司3月22日发布的招股说明书,先正达预计2023年1~3月可实现的营业收入为621.9亿元~663.36亿元,同比增长9.73%~17.05%;预计归母纯利润是47.33亿元~57.01亿元,同比下降11.64%至增长6.42%。

先正达集团在2020年、2021年和2022年研发总投入分别为102.77亿元、113.68亿元和127.69亿元,过去3年的研发投入占总营收的比例分别是6.47%、6.25%、5.68%,研发投入占比呈下降趋势。

根据发行计划,先正达拟发行约27.86亿股,募资650亿元,相当于每股价格23.33元。上市前总股本111.45亿股,加上拟发行27.86亿股,发行后总股本139.31亿股。以每股23.33元估算,先正达市值约为3250亿元。

这个市值等值于大约465亿美元,上市前,农化公司持有先正达99.1%的股份,麦道农化持有0.9%的股份,上市后大股东将近80%持股等值370亿美元,19年前后拿走近60个亿的分红,后续利润下降带来的中化每年将近10亿美元的利息成本压力,这笔16年溢价60%的跨国大收购,在2022年先正达财务报表同比大增长之后终于找到机会上市。对于中化来说千载难逢,前几年大环境行情不好,长期资金市场也不能有好的估值,一直硬抗着没有上市,2022年的业绩大增长是个绝好的契机,至于这个估值就这个买卖来说,贵还是便宜各人心里都有一杆秤。

相信先正达的未来年度派现将会是国企下较为大方的,大股东中化收购留下的债务需要持续的现金流折现来偿还。2016年,先正达出售的收益约900亿元,净利润84亿元。

目前的业绩整合了先正达集团各业务单元的数据,涉及瑞士先正达、先正达集团中国、$安道麦A(SZ000553)$、中化化肥、$荃银高科(SZ300087)$和$扬农化工(SH600486)$。先正达集团于2020年正式营运,符合中国企业会计准则下的同一控制下公司合并。从这点来说,集团对旗下子公司的合并报表可以追溯到中化集团或者中国化工集团收购该子公司的控股权,2020年的数据包括了对以上企业的合并报表。

证券之星估值分析提示安道麦A盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示荃银高科盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示扬农化工盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

Copyright © DaLv All Rights Reserved. 版权所有 © 球王会·(体育)官方网站

地址:河北省石家庄市高新区长江大道310号长江道壹号A座1706全国技术服务热线:400-601-0085